NEWS

尚坤动态

销售额将破千亿美元 半导体设备火爆背后的三大主因

- 分类:五金动态

- 作者: 广东尚坤

- 来源:www.kunlong.net

- 发布时间:2021-09-03 14:09

- 访问量:

【概要描述】 半导体设备增长势头强劲,销售额有望在两年内突破千亿美元;

销售额将破千亿美元 半导体设备火爆背后的三大主因

【概要描述】 半导体设备增长势头强劲,销售额有望在两年内突破千亿美元;

- 分类:五金动态

- 作者: 广东尚坤

- 来源:www.kunlong.net

- 发布时间:2021-09-03 14:09

- 访问量:

- 半导体设备增长势头强劲,销售额有望在两年内突破千亿美元;

- 随着晶圆厂建厂扩产,将推动设备市场大幅增长,特别是300mm(12英寸)晶圆厂设备占比将逐步提升;

- 先进制程和先进封装的发展将是半导体设备市场的双重驱动力;

- 我国集成电路设备国产化率增速明显,部分设备增速已超两位数。

半导体设备主要用于半导体制造和封测环节,分为晶圆加工设备、封装设备和检测设备。半导体设备与半导体产业的发展可以说是相辅相成。一方面,半导体设备是半导体产业的技术先导者,晶圆制造和封装测试等需在设备技术允许的范围内进行;另一方面,设备的技术进步又反过来推动半导体产业的发展。

增长势头强劲 销售额有望突破千亿美元

总体来看,半导体设备市场的总市值几百亿美元,支撑着全球上万亿的电子软硬件大生态。 值得关注的是,中国大陆市场无论从规模上还是增速上都处于全球领先地位,前景可期。

SEMI数据显示,2020年全球半导体设备销售额712亿美元,同比增长19.2%。从区域分布上看,中国大陆、中国台湾地区、韩国、日本、北美、欧洲分别占比26%、24%、23%、11%、9%、4%。其中,中国大陆市场规模超过中国台湾地区,首次成为全球半导体设备第一大市场。

从增速上看,中国大陆、中国台湾地区、韩国、日本、北美、欧洲半导体设备增速分别为39%、0.2%、 61%、21%、-20%、16%。其中,中国大陆半导体设备增速为39%,远高于全球的19%,是全球市场增长的主要动力。

此外,SEMI也预测,2021/2022年全球半导体设备销售额分别为953/1013亿美元,假设中国大陆市场占比稳定在26%,那么,中国大陆半导体设备销售额将为248/263亿美元。

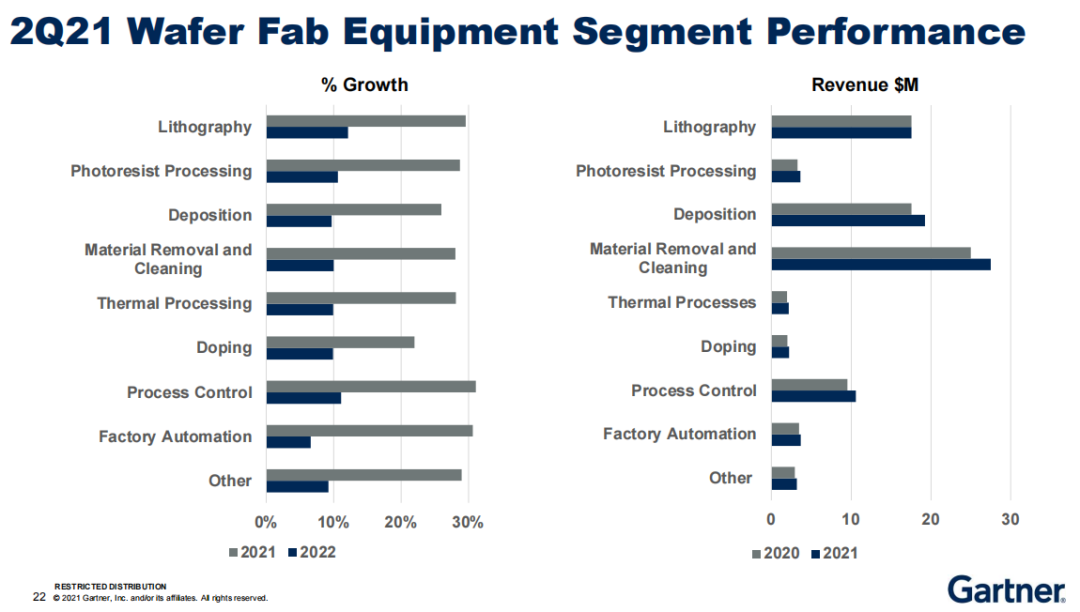

在整个芯片制造和封测过程中,会经过上千道加工工序,涉及到的设备种类大体有九大类,细分又可以划出百种不同的机台,占较大市场份额的包括:光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机、探针台等,以下是部分晶圆厂设备的发展情况:

我们再把目光放到具体生产环节的设备情况。半导体设备主要包含晶圆制造设备、(封测环节)检测设备和封装设备三类,2020年这三者分别占比为86.1%、8.5%和5.4%(SEMI披露)。

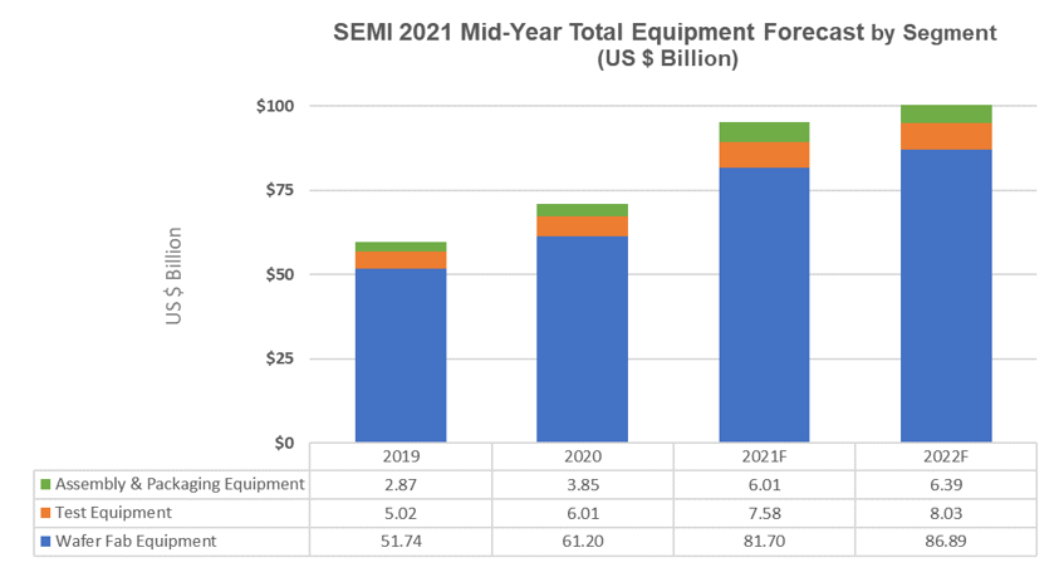

SEMI预测,晶圆厂设备到2021年将飙升34% 至817亿美元的行业新纪录,2022年将增长6% 至超过860亿美元。

在先进封装应用的推动下,组装和封装设备部门预计到 2021年将增长56%,达到60亿美元,在2022年增长6%。

半导体测试设备市场预计将在2021年增长26% 至76亿美元,并在2022年基于对5G和高性能计算(HPC)应用的需求再增长6%。

从主要参与者来看,半导体制造设备市场寡头垄断,少数几家企业控制了半导体制造每个步骤所需的设备,主要公司包括应用材料公司、ASML、LAM Research、东京电子、KLA、爱德万测试等,集中分布在欧美日三大地区。中国大陆的参与者包括北方华创、上海微电子、中微公司、盛美半导体、至纯科技、屹唐半导体等。

以下是美国半导体产业调查公司VLSI Research公布的2020年全球TOP15半导体设备厂商销售额排行榜:

晶圆厂扩产推动设备市场增长

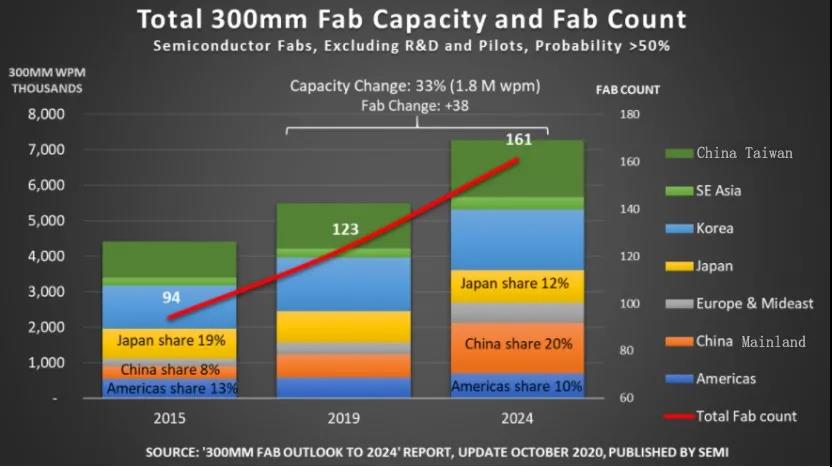

如上所述,晶圆制造设备占了半导体设备超 80% 的份额,集微咨询认为,未来随着晶圆厂建厂扩产,将推动设备市场大幅增长,特别是300mm(12英寸)晶圆厂设备占比将逐步提升。未来几年,全球各地区12英寸晶圆厂将处于高速扩厂时期。

SEMI数据显示,从2020年到2024年,芯片行业至少增加38个新的12英寸量产晶圆厂。这还只是一个保守的预测,并未考虑低概率或传闻中的晶圆厂项目。其中,中国台湾将增加11座量产晶圆厂,中国大陆将增加8座,占总数的一半。到 2024 年,芯片行业将拥有161座300毫米量产晶圆厂。同期,每月晶圆厂产能将增长约180万片晶圆,达到700万片以上。

Gartner数据显示,未来三年,代工厂在300mm产能扩张方面将投入巨资。在此带动下,300mm晶圆设备需求继续保持升温。2024年300mm晶圆设备将占全球晶圆加工设备出货量的90.9%,较2020年89.8%的水平有所上升。

让我们再把视线放回中国大陆。上文数据已经指出中国大陆半导体设备市场增速高达39%,这同样得益于本土晶圆厂的高速扩产。集微咨询统计,本土晶圆厂产能仍有着巨幅的提升空间。

集微咨询数据显示,2020年中国大陆共有30座已实现量产的内资晶圆厂(8英寸和12英寸)的月产能约为171万片(折合8英寸),而这30座晶圆厂的总规划月产能为426万片,总月产能仍有255万片的扩产空间。另外,中国大陆还有15座在建的内资晶圆厂,其总规划月产能约为95万片。这也意味着,中国本土现有晶圆厂可以预见的产能提升空间就高达350万片/月。

可以预期,随着中国大陆大量晶圆厂的扩建和产能开出,未来晶圆设备市场有望迎来井喷式增长。

可以预期,随着中国大陆大量晶圆厂的扩建和产能开出,未来晶圆设备市场有望迎来井喷式增长。

先进制程和先进封装“双轮”驱动

根据半导体行业内“一代设备,一代工艺,一代产品”的经验,半导体设备要超前半导体产品制造开发新一代产品每更新一代工艺制程,则需要更新一代更为先进的制程设备。随着摩尔定律的演进,90nm、65nm、45nm、32nm、22nm、16nm、10nm、7nm等相继被成功研制出来,目前正向5nm、3nm、2nm突破。集微咨询认为,随着先进制程的不断演进,先进制程设备占比也将快速提升。

半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上。一条年产5万片晶圆的28nm制程生产线,设备投资需要39.5亿美元,14nm制程需要62.72亿美元,7nm、5nm 制程均超一百亿美元(IBS)。

以台积电为例,每个节点的投资额迅速攀升,其中16nm制程1万片产能投资15亿美元,而7nm制程1万片产能投资估计30亿美元,5nm 制程1万片产能投资估计60亿美元。据了解,台积电2021年的资本开支将达300亿美元,同比增长近76%,其中,约有80%将用于先进制程。

从设备厂商的财报中也能侧面反映出设备市场的火爆。在先进制程的带动下,光刻机巨头ASML赚得盆满钵满。数据显示,ASML 2021年第一季度 EUV订单量环比增长133%,呈爆发式增长,受晶圆厂积极扩产和加速布局 5nm、3nm 等工艺的带动,制程设备需求将进一步提升。

展望未来,Gartner预计,2024年7nm及以下制程设备将占全球晶圆加工设备出货量的38%,远超过2020年的27%。与此同时,成熟制程仍有稳定需求,45nm及以上制程设备始终占新增设备的30%以上。

另一方面,随着半导体工艺逐渐走向极限,晶圆制程节点的推进已难以满足摩尔定律的要求,集成电路产业开始进入“后摩尔定律”时代,封装技术也渐渐从传统封装迈向系统级、晶圆级等先进封装,以进一步实现下游消费性电子产品功能化、轻型化、小型化、低功耗和异质整合等需求。

为抢占技术高地,全球主要封测厂、晶圆厂、IDM都在加紧布局先进封装。根据Yole、集微咨询综合整理,按晶圆数(折合12英寸)来看,2019 年约 2900万片晶圆采用先进封装, 这一数字到 2025 年增长为 4300 万片,复合年均增长率为 7%。由此,也将带动设备产业起飞。Yole也预估,全球先进封装设备需求,将从2019年的300亿美元,成长至2024年的440亿美元。

因此,集微咨询认为,先进制程和先进封装的发展将是半导体设备市场的双重驱动力。

集成电路设备国产化率增速明显

整体上看,全球半导体设备竞争格局高度集中(CR5占比66%),核心工艺设备市场呈寡头垄断格局,主要掌握在欧美日厂商手中。

根据Gartner数据,综合晶圆前后道加工,以及封测设备来看,北美和日本处于绝对优势地位。晶圆处理设备上,美国实力非常强劲,在2020年全球晶圆处理设备供应商前5名中,美国占据3席(应用材料、Lam Research、KLA)。日本企业占全球半导体设备总体市场份额高达 37%,在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压 CVD 设备等重要前端设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节竞争力强劲。

相比而言,中国大陆设备公司体量较小、产品线相对单一。根据《上海集成电路产业发展研究报告》,2019年我国半导体设备国产化率约为18.8%。该数据包括集成电路、LED、面板、光伏等设备,预计大陆集成电路设备国产化率仅为8%左右。

值得肯定的是,目前我国企业在去胶设备、清洗设备、刻蚀设备、热处理设备、PVD设备、CVD设备、CMP设备、涂胶显影设备均有突破,部分产品成功实现了国产替代。

据中国国际招标网数据显示,按设备分类统计:(1)去胶设备的整体国产化率较高近 70%;(2)CMP、刻蚀、清洗、热处理等工艺设备类别的国产化率均超 20%;(3) PVD设备整体国产化率近 15%;(4)CVD、离子注入、量测、光刻、涂胶显影、镀铜等设备的国产化率均不足 5%。

本土晶圆厂正在加大扩产,巨量的扩产空间也给国产设备带来了前所未有的发展机遇。民生证券统计中芯国际、华虹、粤芯及长鑫、长江存储两大存储龙头扩产进度,以此计算各类设备需求量。根据测算,2021年中国大陆仅上述五家扩产就将带来刻蚀/光刻/PVD+CVD 设备需求量达1198/182/2254台。2021-2025年,刻蚀/光刻/PVD+CVD 所需设备量5 年合计值分别为4513/593/8027台,其他设备包括炉管、光阻涂胶机、离子注入机、清洗设备等需求量同样巨大。

可以预期,虽然目前本土晶圆厂的设备国产化率普遍较低,但随着上下游信任不断建立,本土供应商产品的性能和可靠性一步步追赶,国产化率的数字也将不断被改写。

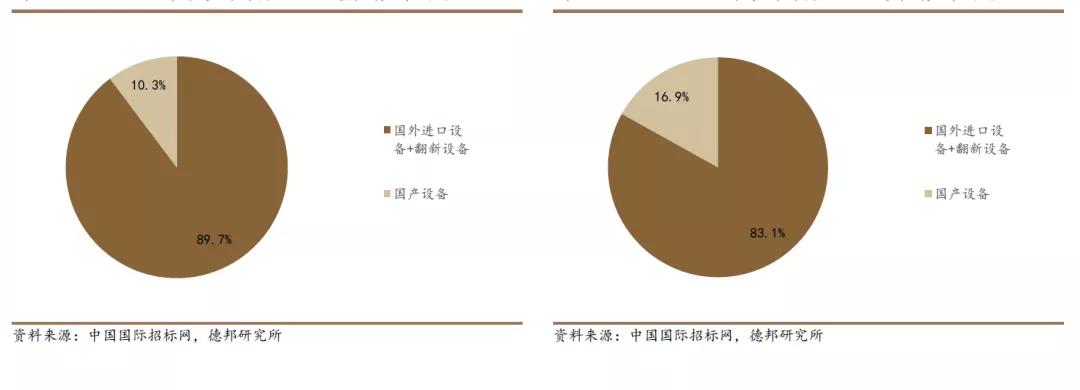

从长江存储、华力微电子等大陆十家晶圆制造企业2017-2021年一季度的公开招标信息可以看出,2017-2019年,这十家厂商合计开标4197台设备,其中国产设备为431台,国产化率约为10.3%;而2020-2021年一季度这十家晶圆厂合计开标1862台设备,其中国产设备达315台,推算目前国产化率在17%,较2017至2019年增长超过6个百分点。

左图:2017-2019年十大晶圆厂设备国产化率

右图:2020-2021年一季度十大晶圆厂设备国产化率

尤其是进入2020年以后,国产化率提升更快。从十大晶圆厂开标数据来看,在2020至2021一季度,抛光设备、刻蚀设备、炉管设备和涂胶显影设备的国产化率均比2017至2019阶段国产化率增长超过两位数。

集微咨询认为,随着半导体产能向大陆转移、制程和硅片尺寸升级、政策的大力支持,中国大陆半导体设备增长强劲。于此之中,国产设备需要抓住历史性发展机遇,利用本土化优势,协助客户产能增加、良率提升,以及成本降低,与大陆半导体业共同成长。

广东尚坤工业科技有限公司专注高品质工业箱体结构件定制、设计、研发、制造!公司成立于2005年,早期以代理全球知名品牌的工业五金零配件产品为主,以小量精加工为辅立于市场,为客户提供精准价值服务。 后在不断经营发展中,逐步形成了以设计、研发、铸造、冲压、CNC加工、组装、销售等一条完整的精益供应链体系。

并注册“KUNLONG”商标,推出有自主知识产权的产品和品牌;且我们的高质量产品和极为便捷的服务已被华南、华东、西南、台湾等地区客户认可;同时成功进入欧美及东南亚,得到客户好评!

公司主营产品:扭矩铰链、隐藏式铰链、防震脚杯、阻尼铰链、承重铰链、生物医疗箱把手、梅花联轴器、膜片联轴器、限位铰链、密闭箱体结构件,不锈钢脚座等工业结构件。致力于打造智能化工业结构件“功能优越、服务便捷”的全球品牌企业,历经多年的行业积累和沉淀,公司正逐步成为全球五金行业的制造商。

扫二维码用手机看